2025年伊始发生的洛杉矶特大山火在燃烧逾半月后逐渐熄灭,它不仅凸显了气候变化会给生命带来直接威胁,给财产造成重大损失,随着加利福尼亚州民众踏上漫长的重建之路,一场日益严峻的房屋保险危机也正在浮出水面。

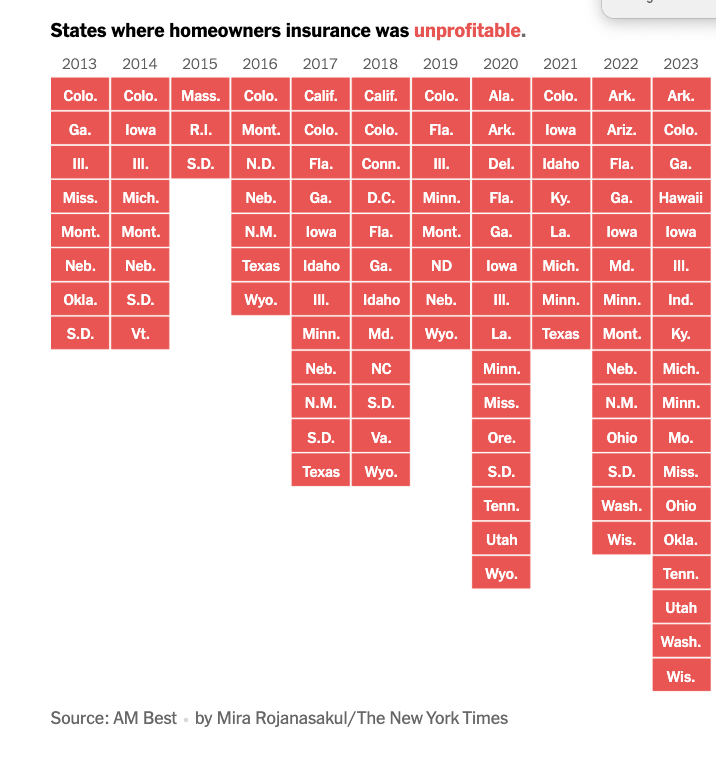

《纽约时报》调查显示美国保险不再盈利的州逐年增多。

这种趋势导致了所谓的“爱荷华效应”:即使是在以前风险较低的地区,例如爱荷华州,保险公司也在提高保费、限制承保范围,甚至直接退出市场。

在美国,没有保险就拿不到抵押贷款;而没有抵押贷款,大多数美国人就无法购买房屋。这一切就如美国参议院预算委员会主席、参议员谢尔登·怀特豪斯去年6月在国会听证会上所描述的:“一切始于气候风险,它使房产无法投保,没有保险则房产无法抵押,没有抵押贷款进而导致房地产市场崩溃。房地产市场崩溃就会毁掉经济。”

保险业在现代美国经济中发挥的作用不容小觑。值得警惕的是,随着受监管的大保险公司纷纷退出高风险领域,一些新的不合规企业正在填补这一空白。杜克大学研究员、前美联储理事萨拉·布鲁姆·拉斯金告诉美国媒体,这些公司资本薄弱,不符合正常的监管标准。但哈佛商学院的一项研究论文表明,到2018年,这些监管较少的保险公司在佛罗里达州房主保险市场的份额增长到了50%。

分析称,背后的原因是,短期内各方可能都会受益:资本不足的公司能够进入市场,房主也能获得负担得起的保险,银行可以继续发放抵押贷款,保险专员和保险业合法部门所承受的政治压力也会逐渐减弱。等到这些公司破产,对保单持有人和投资者带来损失时,它们的创始人已经赚得盆满钵满。这就像是次贷危机和2008年金融危机的重演。

谁应支付赔偿?

不断上升的保险成本可能只是气候变化成本的冰山一角。在许多最脆弱的地区,人们正在支付更多成本,包括动用退休储蓄,出售房屋,甚至搬家来应对一次又一次的灾难。

保险业和地方政府并非没有意识到这些问题。去年,加州政府采纳了一系列监管改革措施 ,保险公司将根据新法规申请大幅提高费率。

从短期和中期来看,提高保险公司的费率并降低成本或许可以让加州的保险公司重新开始签单和续保。“但从长远来看,如果不解决气候变化的根本原因,大多数加强保险市场的努力都将失败。”法比安说。因为气候变化引发的事件带来的风险和损失将不断增加,其速度将超过保费上涨和其他监管变化的速度。

法比安指出,加州近期提出的一项新法案旨在直接解决这一问题的核心。由参议员斯科特·威纳提出的可负担保险和气候恢复法案如果通过,将允许保险公司甚至灾民对化石燃料公司寻求赔偿,以解决加州的保险负担能力问题。

“很少有人关注对这场火灾和其他气候灾难的发生负有重大责任的煤炭、石油和天然气公司。”加州前保险专员琼斯在《纽约时报》撰文称。

当地时间2025年1月8日,美国加州洛杉矶阿尔塔迪纳地区,汽车和房屋在火灾中被烧毁。视觉中国 图

几十年来,大型化石能源公司一直知道燃烧它们的产品可能导致“潜在的灾难性事件”,比如高温和干旱,这些都助长了洛杉矶的大火。据《卫报》此前报道,石油巨头埃克森美孚的科学家早在20世纪70年代就在内部警告过这一点。

而保险行业本身对化石燃料的承保正在将其自身和气候脆弱社区拖入深渊。去年12月,一份名为 “投保我们的未来”(Insure Our Future)的报告在对全球主要保险和再保险公司调查后发现:过去20年里,三分之一以上与天气相关的保险损失都是由气候变化造成的,总计达6000亿美元。近年来这一比例呈上升趋势。

与此同时,在2023年,28家最大的财产和意外事故保险公司因气候变化造成的损失(106亿美元)几乎与他们收取的化石燃料保费(113亿美元)持平,而且超过一半的公司承受的气候变化损失已经超过了化石燃料保费。尽管如此,全球保险公司仍在承保导致气候损失的化石燃料业务。

报告呼吁保险业自身加快脱碳进程,将对化石燃料保险市场的投入更快转向可再生能源保险。报告也指出,各国监管机构已经在行动。

冀ICP备15028771号-1

冀ICP备15028771号-1